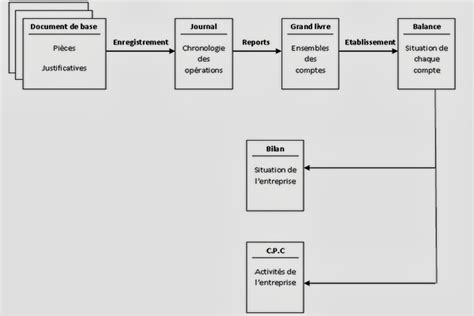

La comptabilité générale, en tant que système d'organisation, identifie les flux financiers entrants et sortants d'une entreprise pour les traduire dans ses comptes. Elle constitue un outil essentiel permettant, sur une période définie appelée "exercice comptable", de prendre connaissance du patrimoine d'une entité - ce qu'elle possède et ce qu'elle doit - et de mesurer périodiquement ses performances à travers le résultat qu'elle a généré. Comprendre la nature des ressources et des emplois est fondamental pour saisir les mécanismes financiers d'une entreprise et, par extension, le fonctionnement de l'économie dans son ensemble.

En comptabilité, la distinction entre ressources et emplois est primordiale pour analyser la situation financière d'une entité. Les ressources sont toujours enregistrées du côté du crédit, tandis que les emplois apparaissent du côté du débit.

Les ressources représentent les origines des fonds dont dispose une entreprise. Elles peuvent être classées en deux catégories principales :

Les Ressources Externes : Il s'agit des fonds qui proviennent de l'extérieur de l'entreprise. Elles comprennent :

Les Ressources Internes : Elles sont générées par l'activité même de l'entreprise. Il s'agit des produits dégagés au cours de l'exercice comptable. Ces ressources sont comptabilisées à la fin de l'année sous le nom de "résultat". Elles représentent les bénéfices réalisés grâce à l'exploitation de l'entreprise. Dans une perspective de flux, ces produits constituent des entrées d'argent ou des augmentations de valeur.

Les emplois décrivent l'utilisation des ressources par l'entreprise. Ils correspondent aux dépenses et aux investissements réalisés. On distingue deux types d'emplois :

Les Emplois Irréversibles ou Définitifs : Ce sont les charges de l'entreprise. Elles sont consommées au cours du processus de production ou de fonctionnement et leur utilisation est définitive. Ces charges ont une incidence directe sur le résultat de l'entreprise. Elles sont regroupées dans le Compte de Résultat, qui met en évidence l'enrichissement ou l'appauvrissement généré par la gestion. Les emplois irréversibles sont des flux qui sortent définitivement de l'entreprise.

Les Emplois Intermédiaires ou Réversibles : Il s'agit des actifs de l'entreprise qui ont vocation à être utilisés sur le long terme, généralement pour une durée supérieure à 12 mois. Ces actifs, qu'ils soient corporels (machines, bâtiments) ou incorporels (logiciels, brevets), servent à l'activité de l'entreprise sans être consommés immédiatement. Ils constituent des stocks de valeur qui seront utilisés progressivement.

Il est important de noter que la distinction entre "flux" (ressources internes et emplois irréversibles) et "stocks" (ressources externes, emplois intermédiaires) est essentielle pour comprendre la dynamique financière. Les flux représentent des mouvements d'argent ou de valeur sur une période donnée, tandis que les stocks représentent une photographie à un instant T de ce que l'entreprise possède ou doit.

Pour affiner la compréhension des ressources et des emplois, il est utile de détailler certains concepts clés :

Comme mentionné précédemment, les dettes représentent des délais de paiement accordés après l'obtention d'un bien ou d'une prestation, et qui sont à restituer. Les capitaux, quant à eux, sont des ressources externes, des apports permanents qui ne nécessitent pas de remboursement au sens strict, mais qui confèrent des droits aux apporteurs.

Le résultat d'une entreprise indique si elle a généré un profit ou une perte sur les capitaux engagés. Il est calculé par la formule :

R(t) = Produits - Charges

Où R(t) représente le résultat à la période (t).

Le résultat, une fois déterminé, peut suivre deux voies :

Dans le bilan comptable, le résultat figure traditionnellement au passif, car il revient de droit aux actionnaires.

La situation nette, également appelée capitaux propres, représente l'ensemble des capitaux appartenant à l'entreprise à la fin d'un exercice comptable. Elle est calculée comme suit :

SN = Total des Actifs - Passifs Exigibles

La situation nette est donc la valeur résiduelle de l'entreprise après déduction de toutes ses dettes. Elle reflète la valeur intrinsèque de l'entreprise pour ses propriétaires.

Pour illustrer concrètement la distinction entre emplois et ressources, examinons quelques exemples tirés de la pratique comptable. Dans ces exemples, "débit" sera assimilé à "gauche" et "crédit" à "droite", et le sens de fonctionnement des comptes sera appréhendé à partir du compte de trésorerie.

Règle Générale à Retenir :

Cette distinction, bien que semblant simpliste, est la pierre angulaire de la compréhension des flux financiers dans une entreprise.

La notion d'équilibre emplois-ressources transcende la sphère de l'entreprise pour devenir un indicateur fondamental de la comptabilité nationale. À ce niveau, les ressources représentent l'ensemble des biens et services dont une économie dispose au cours d'une période donnée. Elles proviennent de la production nationale et des importations.

Les emplois, quant à eux, désignent les différentes utilisations de ces biens et services :

L'équilibre macroéconomique repose sur le principe que toutes les ressources sont utilisées et tous les emplois proviennent des ressources. L'égalité fondamentale est donc :

Production + Importations = Consommation Intermédiaire + Consommation Finale + FBCF + Variation des Stocks + Exportations

P + M = CI + CF + FBCF + VS + X

Le Produit Intérieur Brut (PIB) est au cœur de cet équilibre. En considérant le PIB comme la somme des valeurs ajoutées, on peut reformuler l'équation :

PIB + M = CF + FBCF + VS + X

Cette égalité permet de décomposer le PIB en ses composantes finales :

PIB = CF + FBCF + VS + (X - M)

Le terme (X - M) représente le solde extérieur (ou balance commerciale), indiquant si un pays exporte plus qu'il n'importe (excédent) ou inversement (déficit).

En négligeant la variation des stocks, qui est souvent marginale, l'équilibre emploi-ressource met en lumière le lien entre l'épargne d'une économie et son solde extérieur. Le revenu national, qui est égal à la production, est soit consommé, soit épargné. Ainsi :

Revenu = Consommation + Investissement + Solde Extérieur

Et comme Revenu = Consommation + Épargne :

Consommation + Épargne = Consommation + Investissement + Solde Extérieur

Ce qui mène à l'égalité cruciale :

Épargne = Investissement + Solde Extérieur

Cette analyse démontre comment la distinction fondamentale entre ressources et emplois, appliquée à l'échelle d'une nation, permet de comprendre les dynamiques d'investissement, d'épargne et les relations financières internationales. La maîtrise de ces concepts est donc essentielle non seulement pour les professionnels de la comptabilité, mais aussi pour toute compréhension du fonctionnement économique global.

tags: #resources #reversibles #et #ireversibles