L'installation d'une pompe à chaleur (PAC) pour une piscine est une décision judicieuse pour prolonger la saison de baignade et optimiser le confort. Cependant, au-delà de l'aspect technique et du choix de l'équipement, la question de la fiscalité, et plus particulièrement de la Taxe sur la Valeur Ajoutée (TVA), est primordiale pour estimer le coût global de l'investissement. Comprendre les différents taux applicables et les conditions d'éligibilité est essentiel pour anticiper le budget et réaliser des économies potentielles.

En règle générale, l'installation d'une pompe à chaleur peut être soumise à trois taux de TVA distincts : 5,5 %, 10 % et 20 %. Le taux qui s'appliquera dépendra de plusieurs facteurs, notamment la nature des travaux, le type de pompe à chaleur, l'ancienneté du logement et le statut de l'acquéreur. Il est important de noter que la distinction entre l'équipement physique et la prestation humaine d'installation est fondamentale dans la détermination du taux de TVA.

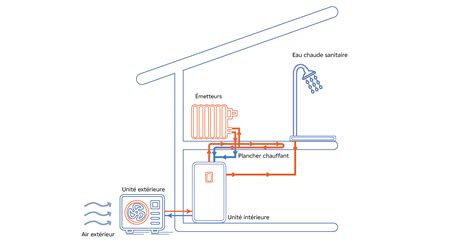

Le taux de TVA super-réduit de 5,5 % est réservé aux travaux de rénovation énergétique considérés comme les plus performants. Cela inclut des opérations telles que l'isolation thermique des parois, l'installation de pompes à chaleur air/eau (connectées à un système de radiateurs ou de plancher chauffant) et les pompes à chaleur géothermiques. L'administration fiscale considère que ces systèmes répondent à des critères de priorité écologique élevés, contribuant significativement à la réduction de la consommation énergétique.

Pour bénéficier de ce taux, plusieurs conditions doivent être cumulativement remplies :

Il est important de souligner que les pompes à chaleur air/air ne sont généralement pas éligibles au taux de 5,5 %.

Le taux de TVA intermédiaire de 10 % s'applique aux travaux d'amélioration, de transformation, d'aménagement ou d'entretien dans un logement de plus de deux ans. Ce taux, anciennement à 7 %, a été revalorisé à 10 % en 2016. Il concerne également la fourniture de certains équipements.

Les conditions pour bénéficier de ce taux sont similaires à celles du taux de 5,5 % :

Les travaux éligibles au taux de 10 % incluent :

Les visites de maintenance annuelle et l'entretien courant d'une pompe à chaleur bénéficient du taux de 10 % si le logement a plus de deux ans.

Le taux de TVA normal de 20 % s'applique dans toutes les situations où les conditions pour bénéficier des taux réduits de 5,5 % ou 10 % ne sont pas remplies. Cela concerne notamment :

L'impact de la TVA sur le coût total de l'installation d'une pompe à chaleur peut être significatif. Prenons un exemple concret : pour une installation d'une valeur de 12 000 € hors taxes (HT) :

L'écart entre le taux de 20 % et le taux de 5,5 % représente donc une économie de 1 740 € sur cet exemple, sans même prendre en compte d'autres aides financières potentielles.

Bien que des mesures de simplification aient été mises en place en 2025, allégeant l'obligation formelle pour les travaux de faible montant et courants (une mention standardisée sur le devis ou la facture suffit désormais), l'administration fiscale peut toujours exiger des documents justifiant l'âge et l'usage du logement en cas de contrôle. Le professionnel doit apposer une mention certifiant que les conditions d'éligibilité sont remplies sur ses documents commerciaux.

Vous devez conserver vos factures et devis comportant ces mentions pendant 5 ans. En cas de contrôle fiscal, il sera vérifié que le logement remplissait bien les conditions (âge, usage) au moment des travaux.

Pour bénéficier des taux réduits de TVA (5,5 % ou 10 %), l'artisan en charge des travaux devra impérativement présenter une attestation pour TVA à taux réduit, signée par le client au moment de la facturation, surtout si le montant des travaux est supérieur à 300 €. En l'absence de ce document, en cas de contrôle, le professionnel devra s'acquitter de la différence de TVA perçue sans justificatif.

En plus de la réduction de TVA, la pompe à chaleur est éligible à d'autres dispositifs d'aide financière, tels que les Certificats d'Économies d'Énergie (CEE), aussi appelés Prime Énergie. Ces primes sont versées par les fournisseurs d'énergie et viennent réduire davantage le coût de l'installation. La TVA réduite à 5,5 % est également cumulable avec d'autres aides comme l'aide Habiter Mieux Sérénité de l'ANAH, l'éco-prêt à taux zéro, le CITE (Crédit d'Impôt pour la Transition Énergétique) et les aides des collectivités locales. Il est donc conseillé de s'informer sur l'ensemble des dispositifs disponibles pour optimiser le budget consacré à l'installation de votre pompe à chaleur.

La nature des travaux impacte également le taux de TVA. Les visites de maintenance annuelle et l'entretien courant bénéficient du taux de 10 % si le logement a plus de deux ans. Cependant, en cas de remplacement d'un composant majeur assimilable à une installation neuve (changement complet de l'unité extérieure, du compresseur ou d'un split), le matériel redevient soumis au taux de TVA de 20 %. C'est une évolution importante à considérer pour les particuliers et les artisans.

En résumé, la question de la TVA applicable à une pompe à chaleur ne se limite pas à un simple chiffre. Elle est intrinsèquement liée au cadre dans lequel les travaux sont réalisés, au type d'équipement choisi et à l'ancienneté du logement. Comprendre ces subtilités permet de faire des choix éclairés, d'anticiper le budget et de maximiser les économies potentielles grâce aux dispositifs d'aides en vigueur. La bonne question à se poser n'est donc pas seulement "quelle TVA pour une pompe à chaleur ?", mais plutôt : "dans quelles conditions les travaux sont-ils réalisés et quel taux de TVA s'applique-t-il à ma situation spécifique ?".

tags: #tva #pompe #a #chaleur #piscine