La pension de réversion, un dispositif clé du système de protection sociale, assure un soutien financier aux conjoints survivants et aux ex-conjoints divorcés après le décès de l'assuré. Instituée initialement en 1945 dans le régime général, cette prestation a évolué pour s'adapter aux réalités sociales et économiques, passant d'une protection du conjoint à charge à un droit dérivé dont le montant dépend des droits acquis par le défunt.

À l'origine, la pension de réversion était conçue pour fournir des moyens d'existence aux femmes, qui, en raison d'une espérance de vie plus longue et de difficultés à acquérir des droits personnels directs, se retrouvaient souvent dans une situation précaire au décès de leur mari. La logique était de leur permettre de bénéficier des droits de retraite de leur conjoint. En 1945, elle était réservée au conjoint à charge, dépourvu de tout revenu personnel.

L'évolution du droit de la famille et la reconnaissance accrue des droits des femmes ont conduit à un assouplissement des conditions. En 1971, la notion de conjoint à charge a été remplacée par une condition de ressources. Si la pension de réversion était supérieure à la pension personnelle du survivant, une pension différentielle était versée. Cette approche visait à garantir un revenu minimal tout en tenant compte des ressources propres du bénéficiaire.

La pension de réversion correspond à une partie de la retraite que l'assuré décédé percevait ou aurait pu percevoir. Ce droit peut être demandé à tout moment après le décès, bien qu'il soit conseillé de ne pas tarder. Si la demande est déposée dans l'année suivant le décès, la pension est due dès le premier jour du mois suivant le décès.

Il est important de noter que la pension de réversion peut être accordée même si le conjoint est décédé avant d'avoir pris sa retraite, à condition qu'il ait cotisé au régime de retraite concerné. Cela inclut le régime général des salariés du privé, ainsi que les régimes de retraite des non-salariés.

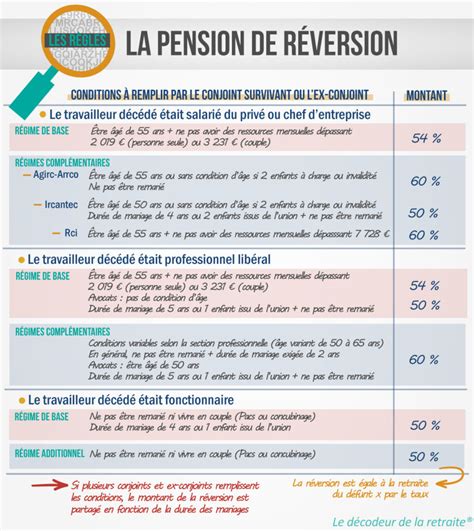

La condition d'âge pour le conjoint survivant est généralement de 55 ans. Les personnes plus jeunes peuvent prétendre à l'allocation veuvage, sous certaines conditions. Un simulateur en ligne est disponible pour évaluer les droits à la retraite de réversion.

Le montant de la pension de réversion s'établit généralement à 54 % de la retraite que le conjoint décédé percevait ou aurait perçue. Dans les régimes de base, le montant minimum est de 4 019,13 € par an (soit 334,92 € par mois) si le défunt justifiait d'au moins 60 trimestres d'assurance retraite. Ce montant minimal est réduit si le nombre de trimestres cotisés est inférieur à 15 ans.

Cependant, les conditions de ressources demeurent pour certains régimes, notamment le régime général de la sécurité sociale. Les ressources prises en compte sont celles du foyer fiscal, qu'il s'agisse d'un couple marié, pacsé ou en concubinage. En revanche, la réversion Agirc-Arrco n'est pas soumise à ces conditions de ressources, le PACS n'ayant aucun effet sur son versement.

Il est crucial de comprendre que les règles peuvent différer entre la retraite de base et la retraite complémentaire. Par exemple, la réversion Agirc-Arrco n'exige pas de conditions de ressources.

Depuis le 30 décembre 2019, le conjoint survivant condamné pour violences conjugales envers l'époux ou l'ex-époux décédé n'a plus droit à la pension de réversion. Cette mesure vise à exclure les auteurs de violences graves de ce dispositif de soutien.

En cas d'affiliation à plusieurs régimes de base, une seule demande de pension de réversion doit être formulée. Le montant dépendra alors de la situation familiale.

Le régime des fonctionnaires, qu'ils soient d'État, territoriaux ou hospitaliers, fonctionne selon des modalités différentes. La pension de réversion des fonctionnaires est généralement servie par le régime de retraite concerné et peut être soumise à des conditions spécifiques. Les montants et les pourcentages de réversion peuvent varier, mais ils sont souvent calculés sur la base des droits acquis par le défunt.

Il est à noter que la réversion des retraites de base n'est plus systématique pour tous les régimes depuis certaines réformes, comme celle de 1984 pour certains régimes. L'évolution vers des systèmes de retraite complémentaire, souvent sectoriels, a également modifié le paysage de la réversion.

L'étude des systèmes de pension de réversion dans d'autres pays révèle des approches variées. L'Allemagne, par exemple, a introduit des conditions de ressources en 1986, tandis que l'Italie a suivi en 1995. D'autres pays ont des dispositifs qui incluent des capitaux pour les survivants ou des durées de versement de pension de réversion variables.

Certains pays lient la pension de réversion au versement de cotisations sociales, impliquant ainsi qu'une pension de réversion ne peut être obtenue que si des droits à pension ont été acquis. La durée de résidence dans le pays peut également être une condition d'éligibilité.

La question de la révision des prestations compensatoires versées sous forme de rente viagère, particulièrement dans le contexte des divorces prononcés avant le 1er juillet 2000, a fait l'objet d'une décision du Conseil constitutionnel le 15 janvier 2021. La prestation compensatoire vise à compenser la disparité créée par la rupture du mariage dans les conditions de vie des époux.

Initialement, l'article 276 du Code civil permettait, à titre exceptionnel, de fixer la prestation compensatoire sous forme de rente viagère si l'âge ou l'état de santé du créancier ne lui permettait pas de subvenir à ses besoins. La loi du 30 juin 2000 a modifié les conditions de révision de ces rentes, permettant une révision, suspension ou suppression en cas de changement important dans les ressources ou les besoins des parties.

Avant cette loi, la révision était possible uniquement si l'absence de révision avait des conséquences d'une "extrême gravité", une condition interprétée de manière restrictive par les tribunaux. La loi de 2004 a introduit une condition de révision spécifique.

Dans l'affaire examinée par le Conseil constitutionnel, un ex-époux avait demandé la suppression de la rente viagère versée à son ex-épouse, accordée lors du divorce en 1999. La cour d'appel avait accédé à cette demande, estimant que la rente procurait un avantage manifestement excessif à la créancière. L'ex-épouse a dû rembourser une partie importante des sommes perçues.

La requérante a soulevé des griefs d'inconstitutionnalité concernant la sécurité juridique et le principe d'égalité devant la loi, arguant que la faculté de suppression introduite en 2004 n'était pas ouverte au moment de la fixation de la prestation compensatoire. Le Conseil constitutionnel a écarté ces griefs, rappelant que le législateur avait déjà soumis les prestations compensatoires sous forme de rente à une condition de révision. Il a souligné que l'objet de la prestation compensatoire est de compenser les disparités futures, et que l'évolution des situations des ex-époux peut justifier une révision pour éviter des déséquilibres. Concernant le principe d'égalité, le Conseil a considéré que la loi de 2000, en restreignant les possibilités de recours à la rente viagère, visait à limiter les risques d'avantages manifestement excessifs pour les créanciers dans les nouveaux cadres.

Lors de la liquidation d'un contrat de retraite supplémentaire, l'assuré peut choisir d'opter pour la réversion totale ou partielle de sa rente viagère au profit d'un bénéficiaire, souvent son conjoint. Ce choix est généralement irrévocable car il constitue un élément fondamental dans le calcul du montant de la rente. Les assureurs recommandent d'alerter les assurés sur ce caractère définitif avant la liquidation du contrat.

Les règles concernant la pension de réversion pour les couples pacsés ont évolué. Si la réversion du régime général de la sécurité sociale est soumise à des conditions de ressources qui incluent le foyer fiscal (y compris les couples pacsés), la réversion Agirc-Arrco n'est pas concernée par ces conditions. Le PACS n'a donc pas d'impact sur le versement de cette retraite complémentaire.

La question du remariage ou de la conclusion d'un PACS par le bénéficiaire de la pension de réversion est également importante. Dans de nombreux cas, le remariage ou la conclusion d'un PACS n'entraîne pas nécessairement la perte de la pension de réversion. Cependant, les modalités peuvent varier en fonction des régimes et des législations spécifiques. Il est essentiel de se renseigner auprès des caisses de retraite concernées.

Certains régimes peuvent prendre en compte les revenus du patrimoine dans le calcul des ressources pour l'attribution de la pension de réversion. Bien que les dispositions aient évolué pour assouplir les conditions, il est toujours pertinent de vérifier si les revenus du patrimoine sont inclus dans le champ de l'étude des ressources.

La pension de réversion est un pilier de la solidarité intergénérationnelle et conjugale. Son histoire, ses évolutions législatives et ses modalités d'application, qu'elles soient nationales ou comparées internationalement, témoignent de sa complexité et de son adaptation constante aux transformations de la société. La compréhension des droits et des conditions d'attribution est essentielle pour les bénéficiaires potentiels, afin de garantir une sécurité financière dans les moments difficiles.

tags: #commerciale #24 #octobre #2000 #pension #viagere